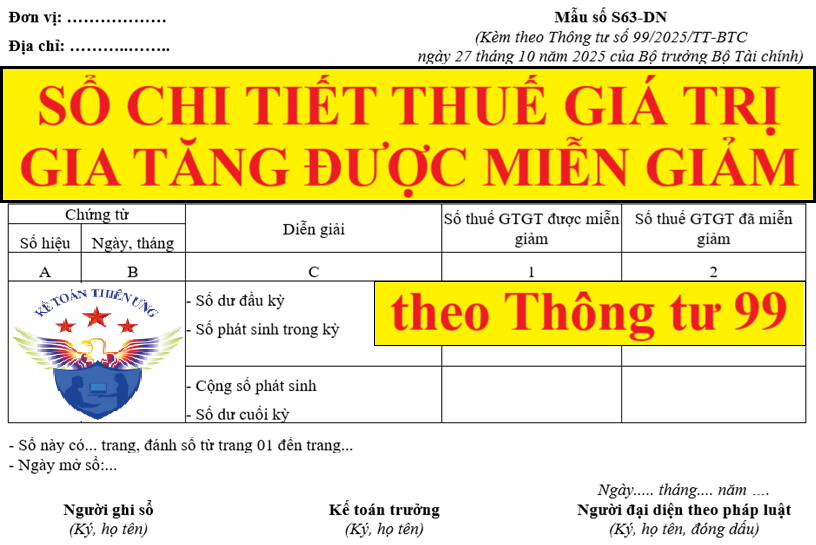

Cách lập Sổ Chi Tiết Thuế GTGT Được Miễn Giảm S63-DN theo Thông tư 99

Hướng dẫn Cách lập Sổ Chi Tiết Thuế GTGT Được Miễn Giảm theo Thông tư 99/2025/TT-BTC mới nhất 2026. Mẫu số S63-DN: Sổ này áp dụng cho các cơ sở kinh doanh thuộc các ngành và các thành phần kinh tế được miễn, giảm thuế GTGT. Sổ này dùng để ghi chép phản ánh số thuế GTGT được miễn giảm, đã miễn giảm và còn được miễn giảm cuối kỳ báo cáo.

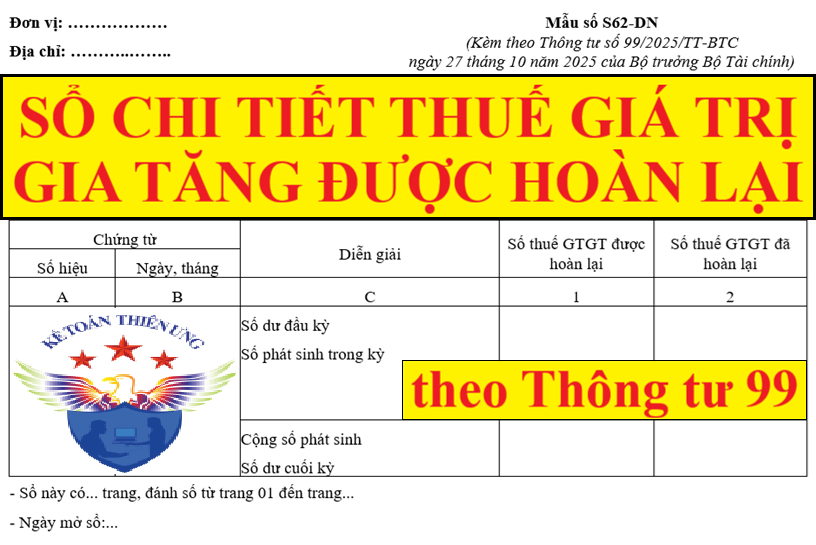

Cách lập Sổ Chi Tiết Thuế GTGT Được Hoàn Lại S62-DN theo Thông tư 99

Hướng dẫn Sổ Chi Tiết Thuế GTGT Được Hoàn Lại theo Thông tư 99/2025/TT-BTC mới nhất 2026. Mẫu số S62-DN: Sổ này áp dụng cho các cơ sở sản xuất, kinh doanh thuộc đối tượng tính thuế theo phương pháp khấu trừ thuế. Sổ này dùng để ghi chép phản ánh số thuế GTGT được hoàn lại, đã hoàn lại và còn được hoàn lại cuối kỳ báo cáo.

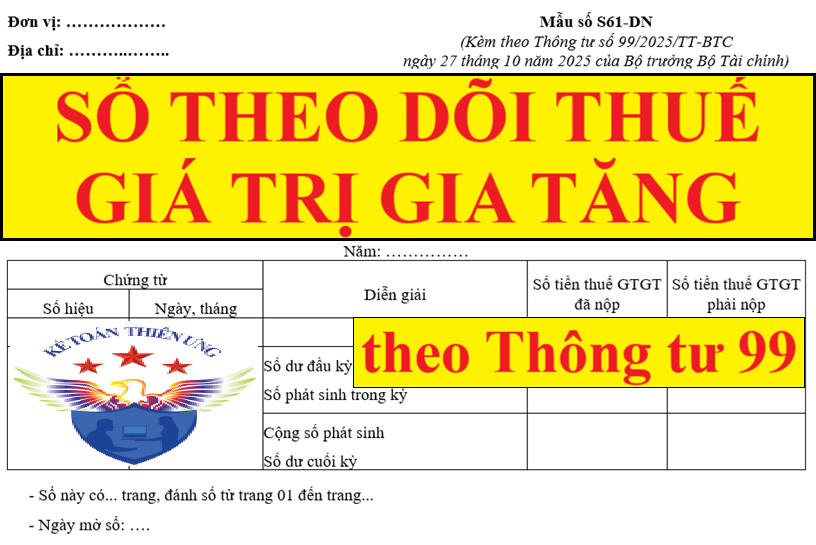

Cách lập Sổ Theo Dõi Thuế GTGT S61-DN theo Thông tư 99

Hướng dẫn Cách lập Sổ Theo Dõi Thuế GTGT theo Thông tư 99/2025/TT-BTC mới nhất 2026. Mẫu số S61-DN: Sổ này chỉ áp dụng cho các cơ sở sản xuất, kinh doanh thuộc đối tượng tính thuế GTGT phải nộp theo phương pháp trực tiếp và ghi sổ kế toán “Đơn”. Sổ này dùng để phản ánh số thuế GTGT phải nộp, đã nộp và còn phải nộp

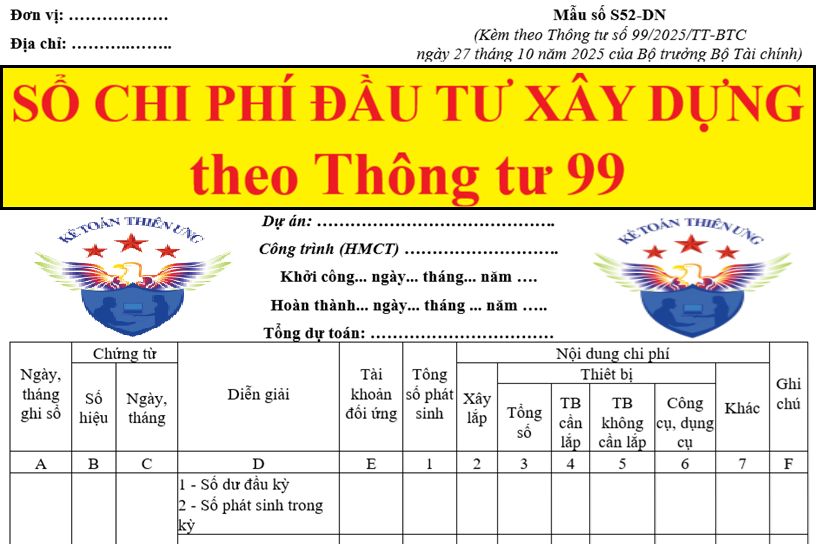

Cách lập Sổ Chi Phí Đầu Tư Xây Dựng S52-DN theo Thông tư 99

Hướng dẫn Cách lập Sổ Chi Phí Đầu Tư Xây Dựng theo Thông tư 99/2025/TT-BTC mới nhất 2026. Mẫu số S52-DN dùng để theo dõi chi phí đầu tư xây dựng tập hợp cho từng dự án, công trình, hạng mục công trình kể từ khi khởi công cho đến khi kết thúc xây dựng đưa dự án vào khai thác, sử dụng

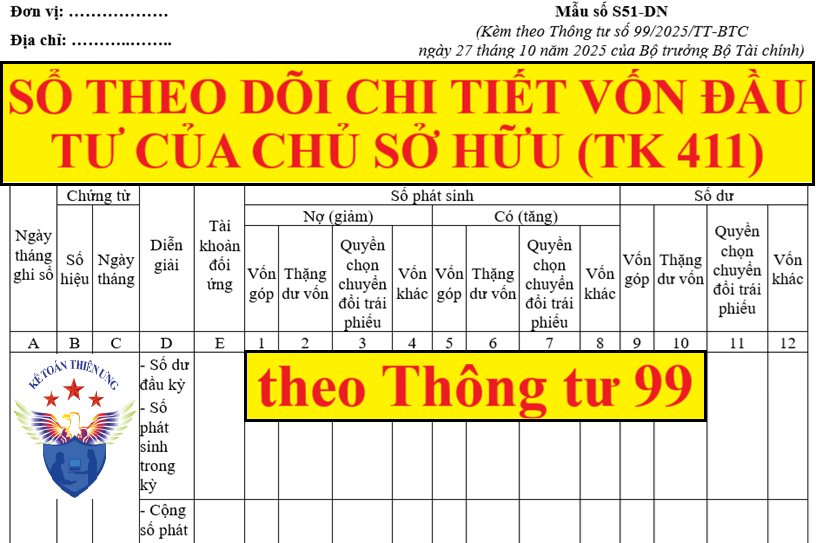

Cách lập Sổ Theo Dõi Chi Tiết Vốn Đầu Tư Của Chủ Sở Hữu S51-DN theo Thông tư 99

Hướng dẫn Cách lập Sổ Theo Dõi Chi Tiết Vốn Đầu Tư Của Chủ Sở Hữu theo Thông tư 99/2025/TT-BTC mới nhất 2026. Mẫu số S51-DN dùng để ghi chép số hiện có và tình hình tăng, giảm nguồn vốn kinh doanh của doanh nghiệp theo từng nội dung: vốn góp ban đầu, thặng dư vốn trong quá trình hoạt động, quyền chọn chuyển đổi trái phiếu và vốn được bổ sung từ nguồn khác (Tài trợ, viện trợ (nếu có)...)

Cách lập Sổ Chi Tiết Đầu Tư Chứng Khoán S45-DN theo Thông tư 99

Hướng dẫn Cách lập Sổ Chi Tiết Đầu Tư Chứng Khoán theo Thông tư 99/2025/TT-BTC mới nhất 2026. Mẫu số S45-DN được mở theo từng tài khoản (Đầu tư chứng khoán ngắn hạn: TK 121; Đầu tư dài hạn khác: TK 228) và theo từng loại chứng khoán có cùng mệnh giá, tỷ lệ lãi suất được hưởng và phương thức thanh toán lãi suất

Cách lập Sổ Chi Phí Sản Xuất Kinh Doanh S36-DN theo Thông tư 99

Hướng dẫn Cách lập Sổ Chi Phí Sản Xuất Kinh Doanh theo Thông tư 99/2025/TT-BTC mới nhất 2026. Mẫu số S36-DN mở theo từng đối tượng tập hợp chi phí (Theo phân xưởng, bộ phận sản xuất, theo sản phẩm, nhóm sản phẩm,... dịch vụ hoặc theo từng nội dung chi phí)

Cách lập Sổ Chi Tiết Bán Hàng S35-DN theo Thông tư 99

Hướng dẫn Cách lập Sổ Chi Tiết Bán Hàng theo Thông tư 99/2025/TT-BTC mới nhất 2026. Mẫu số S35-DN mở theo từng sản phẩm, hàng hóa, bất động sản đầu tư, dịch vụ đã bán hoặc đã cung cấp được khách hàng thanh toán tiền ngay hay chấp nhận thanh toán

Cách lập Sổ Chi Tiết Tiền Vay S34-DN theo Thông tư 99

Hướng dẫn Cách lập Sổ Chi Tiết Tiền Vay theo Thông tư 99/2025/TT-BTC mới nhất 2026. Mẫu số S34-DN dùng để theo dõi theo từng tài khoản, theo từng đối tượng vay (Ngân hàng, người cho vay...) và theo từng khế ước vay

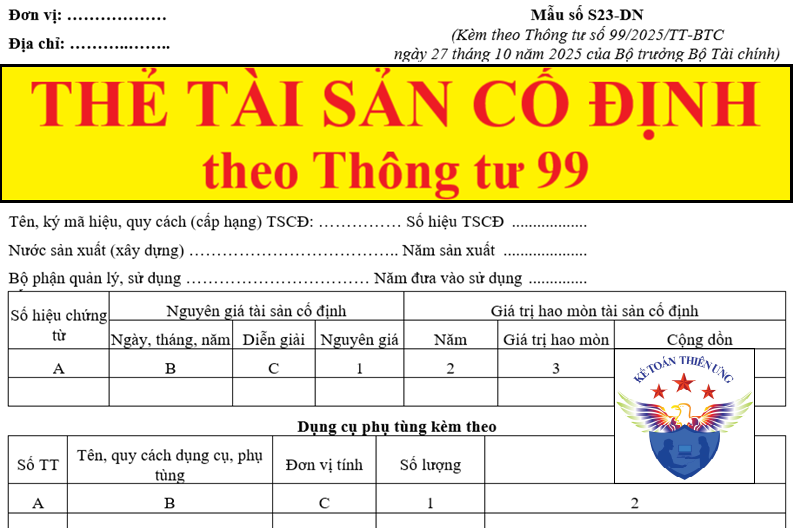

Cách lập Thẻ Tài Sản Cố Định S23-DN theo Thông tư 99

Hướng dẫn Cách lập Thẻ Tài Sản Cố Định theo Thông tư 99/2025/TT-BTC mới nhất 2026. Mẫu số S23-DN dùng để theo dõi chi tiết từng TSCĐ của doanh nghiệp, tình hình thay đổi nguyên giá và giá trị hao mòn đã trích hàng năm của từng TSCĐ

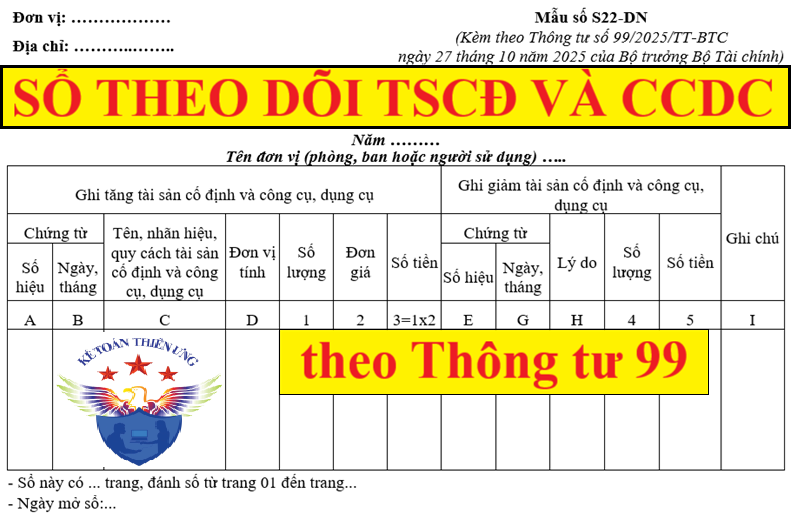

Cách lập Sổ Theo Dõi TSCĐ Và CCDC tại nơi sử dụng S22-DN theo Thông tư 99

Hướng dẫn Cách lập Sổ Theo Dõi TSCĐ Và CCDC tại nơi sử dụng theo Thông tư 99/2025/TT-BTC mới nhất 2026. Mẫu số S22-DN dùng để ghi chép tình hình tăng, giảm tài sản cố định và công cụ, dụng cụ tại từng nơi sử dụng nhằm quản lý tài sản và dụng cụ đã được cấp cho các phòng, ban làm căn cứ để đối chiếu khi tiến hành kiểm kê định kỳ

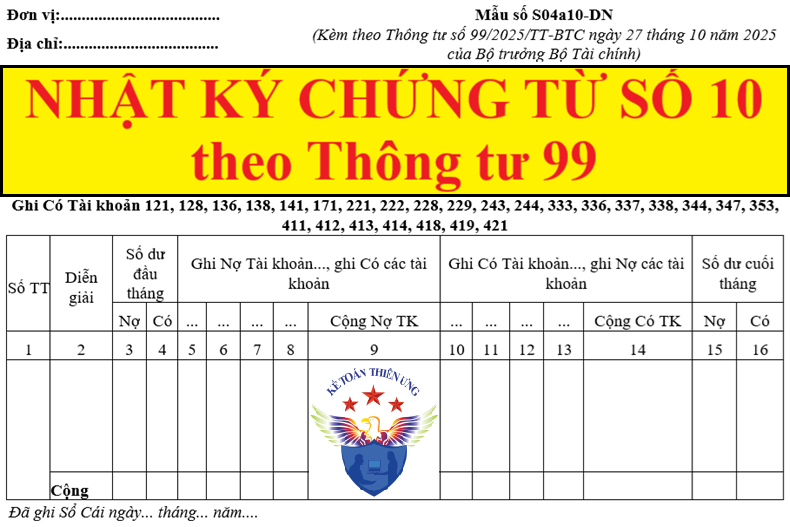

Cách lập Nhật Ký - Chứng Từ Số 10 S04a10-DN theo Thông tư 99

Hướng dẫn Cách lập Nhật Ký - Chứng Từ Số 10 theo Thông tư 99/2025/TT-BTC mới nhất 2026. Mẫu số S04a10-DN dùng để phản ánh số phát sinh bên Có của các TK 121, 128, 136, 138, 141, 171, 221, 222, 228, 229, 243, 244, 333, 336, 337, 338, 344, 347, 353, 411, 412, 413, 414, 418, 419, 421 mỗi tài khoản được ghi trên một tờ Nhật ký- Chứng từ

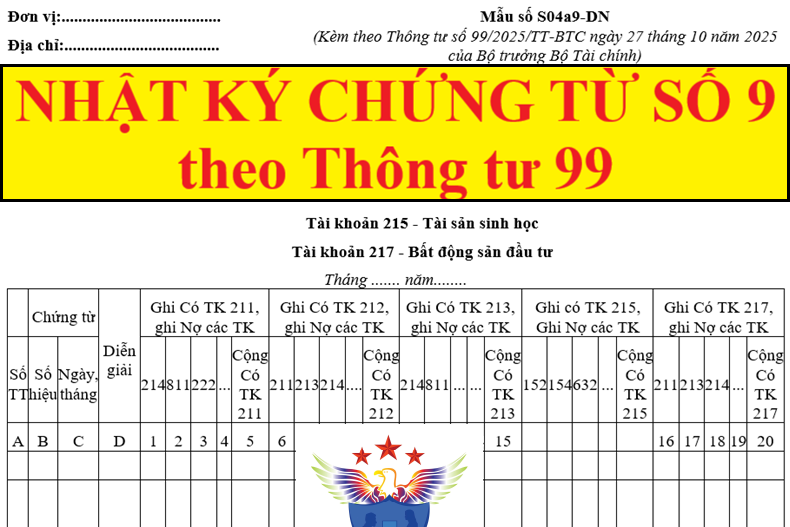

Cách lập Nhật Ký - Chứng Từ Số 9 S04a9-DN theo Thông tư 99

Hướng dẫn Cách lập Nhật Ký - Chứng Từ Số 9 theo Thông tư 99/2025/TT-BTC mới nhất 2026. Mẫu số S04a9-DN dùng để phản ánh số phát sinh bên Có TK 211 "TSCĐ hữu hình", TK 212 "TSCĐ thuê tài chính", TK 213 "TSCĐ vô hình", TK 215 - Tài sản sinh học, TK 217 "Bất động sản đầu tư"

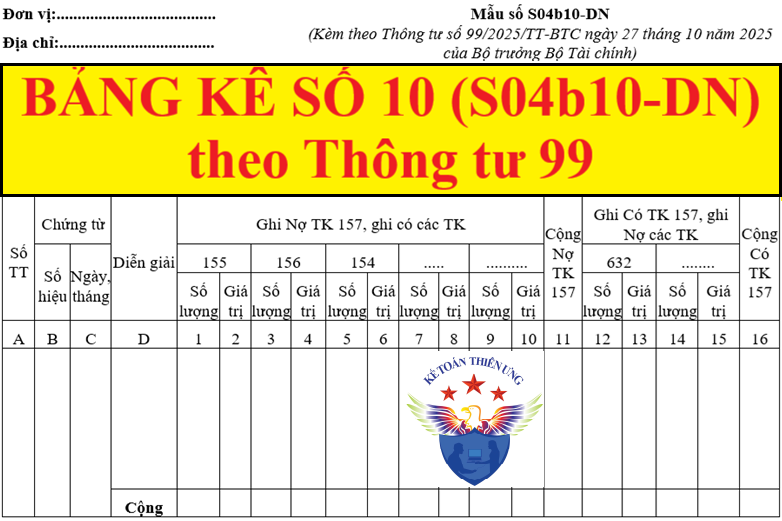

Cách lập Bảng Kê Số 10 - HÀNG GỬI ĐI BÁN Mẫu số S04b10-DN theo Thông tư 99

Hướng dẫn Cách lập Bảng Kê Số 10 theo Thông tư 99/2025/TT-BTC mới nhất 2026. Mẫu số S04b10-DN HÀNG GỬI ĐI BÁN dùng để phản ánh các loại hàng hóa, sản phẩm gửi đại lý nhờ bán hộ, và gửi đi hoặc đã giao chuyển đến cho người mua, giá trị dịch vụ đã hoàn thành, bàn giao cho người đặt hàng nhưng chưa được chấp nhận thanh toán

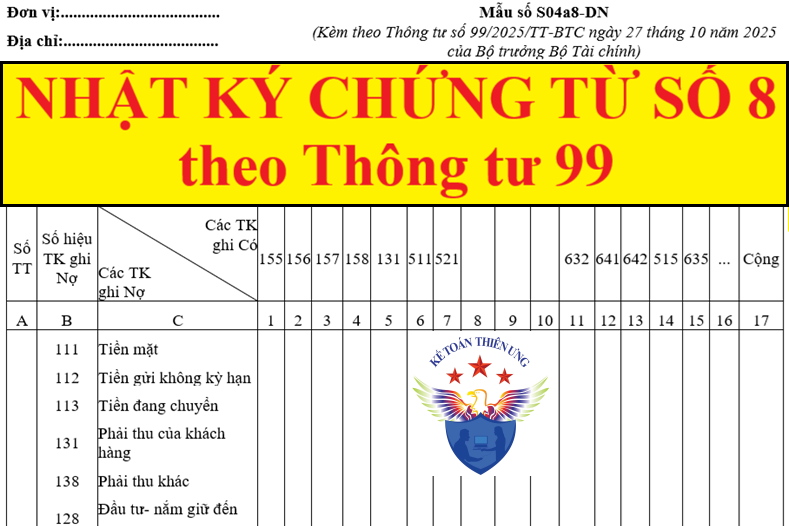

Cách lập Nhật Ký - Chứng Từ Số 8 S04a8-DN theo Thông tư 99

Hướng dẫn Cách lập Nhật Ký - Chứng Từ Số 8 theo Thông tư 99/2025/TT-BTC mới nhất 2026. Mẫu số S04a8-DN dùng để phản ánh số phát sinh bên Có TK 155, 156, 157, 158, 131, 511, 515, 632, 635, 641, 642, 711, 811, 821, 911

Cách lập Bảng Kê Số 6 Mẫu số S04b6-DN theo Thông tư 99

Hướng dẫn Cách lập Bảng Kê Số 6 theo Thông tư 99/2025/TT-BTC mới nhất 2026. Mẫu số S04b6-DN dùng để phản ánh chi phí phải trả và chi phí chờ phân bổ (TK 242 "Chi phí chờ phân bổ", TK 335 "Chi phí phải trả", TK 352 "Dự phòng phải trả", TK 356 "Quỹ phát triển khoa học và công nghệ")

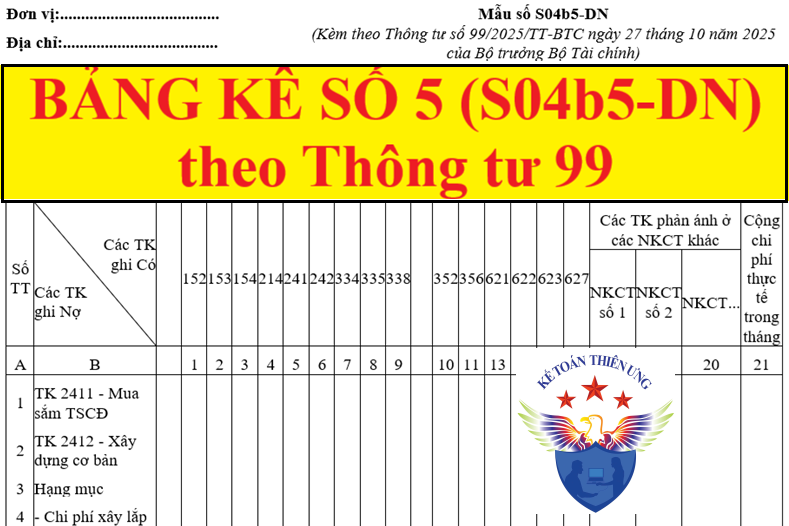

Cách lập Bảng Kê Số 5 Mẫu số S04b5-DN theo Thông tư 99

Hướng dẫn Cách lập Bảng Kê Số 5 theo Thông tư 99/2025/TT-BTC mới nhất 2026. Mẫu số S04b5-DN dùng để tổng hợp số phát sinh Có của các Tài khoản 152, 153, 154, 214, 241, 242, 334, 335, 338, 352, 356, 621, 622, 623, 627 đối ứng Nợ với các Tài khoản 641, 642, 241

Cách lập Bảng Kê Số 4 Mẫu số S04b4-DN theo Thông tư 99

Hướng dẫn Cách lập Bảng Kê Số 4 theo Thông tư 99/2025/TT-BTC mới nhất 2026. Mẫu số S04b4-DN dùng để tổng hợp số phát sinh Có của các TK 152, 153, 154, 214, 241, 242, 334, 335, 338, 352, 621, 622, 623, 627 đối ứng Nợ với các Tài khoản 154, 621, 622, 623, 627 và được tập hợp theo từng phân xưởng, bộ phận sản xuất và chi tiết cho từng sản phẩm, dịch vụ

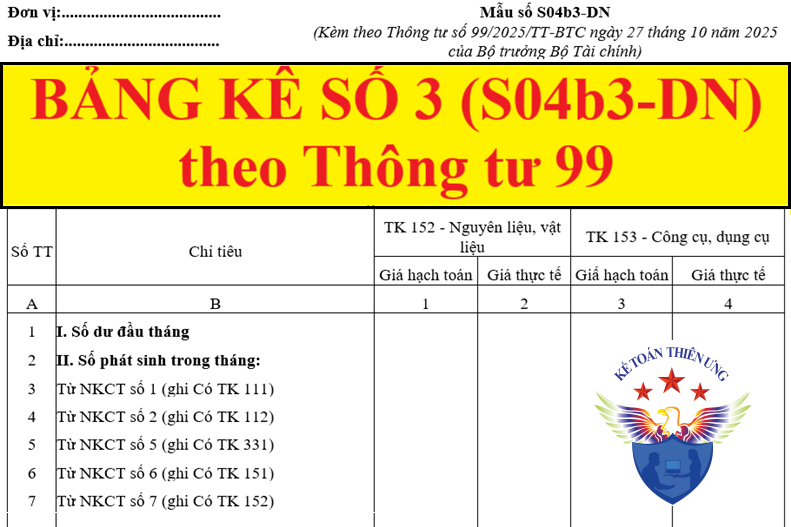

Cách lập Bảng Kê Số 3 Mẫu số S04b2-DN theo Thông tư 99

Hướng dẫn Cách lập Bảng Kê Số 3 theo Thông tư 99/2025/TT-BTC mới nhất 2026. Mẫu số S04b3-DN dùng để tính giá thành thực tế nguyên liệu, vật liệu và công cụ, dụng cụ. Bảng kê số 3 chỉ sử dụng ở doanh nghiệp có sử dụng giá hạch toán trong hạch toán chi tiết vật liệu

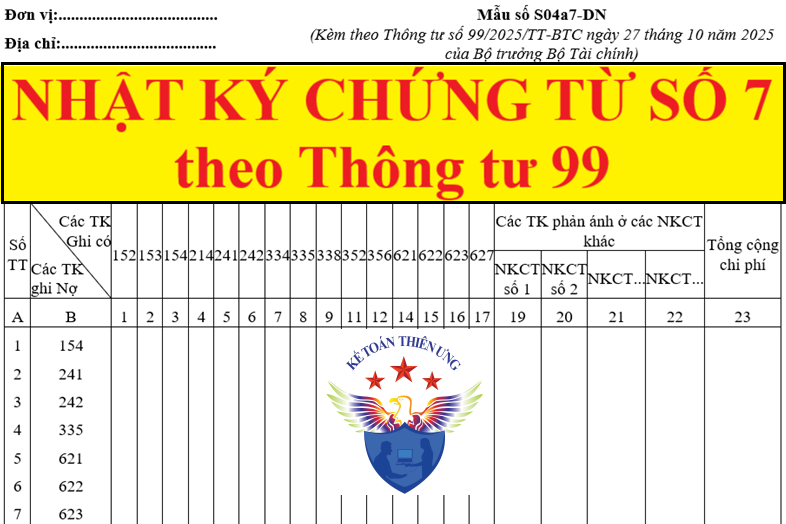

Cách lập Nhật Ký - Chứng Từ Số 7 S04a7-DN theo Thông tư 99

Hướng dẫn Cách lập Nhật Ký - Chứng Từ Số 7 theo Thông tư 99/2025/TT-BTC mới nhất 2026. Mẫu số S04a7-DN dùng để tổng hợp toàn bộ chi phí sản xuất, kinh doanh của doanh nghiệp và dùng để phản ánh số phát sinh bên Có các tài khoản liên quan đến chi phí sản xuất, kinh doanh

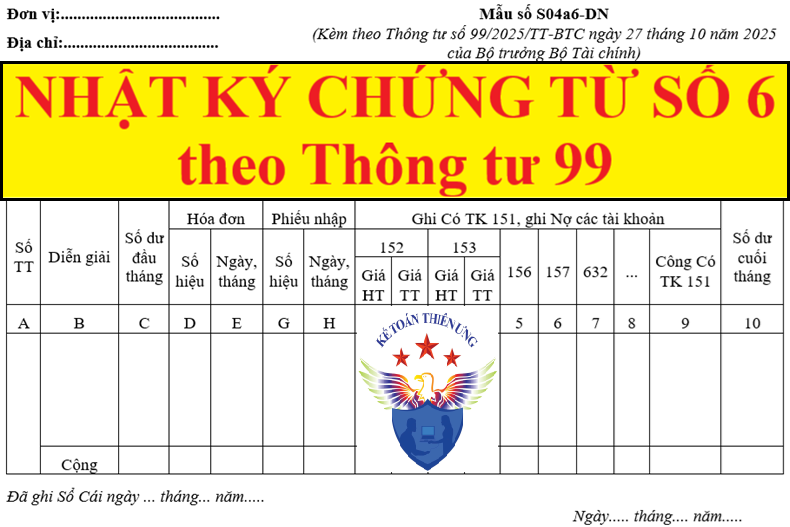

Cách lập Nhật Ký - Chứng Từ Số 6 S04a6-DN theo Thông tư 99

Hướng dẫn Cách lập Nhật Ký - Chứng Từ Số 6 theo Thông tư 99/2025/TT-BTC mới nhất 2026. Mẫu số S04a6-DN dùng để phản ánh số phát sinh bên Có TK 151 "Hàng mua đang đi đường" nhằm theo dõi tình hình mua vật tư, dụng cụ, hàng hóa còn đang đi đường

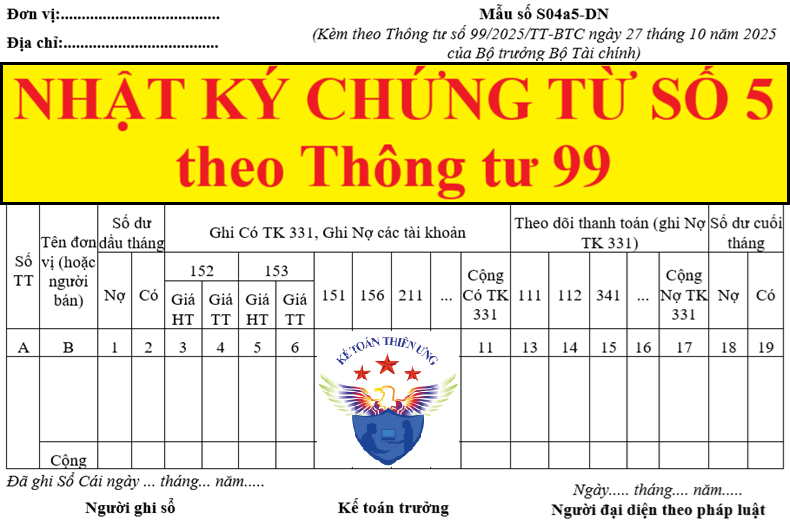

Cách lập Nhật Ký - Chứng Từ Số 5 S04a5-DN theo Thông tư 99

Hướng dẫn Cách lập Nhật Ký - Chứng Từ Số 5 theo Thông tư 99/2025/TT-BTC mới nhất 2026. Mẫu số S04a5-DN dùng để tổng hợp tình hình thanh toán và công nợ với người cung cấp vật tư, hàng hóa, dịch vụ cho doanh nghiệp (Tài khoản 331 "Phải trả cho người bán")

Cách lập Nhật Ký - Chứng Từ Số 4 S04a4-DN theo Thông tư 99

Hướng dẫn Cách lập Nhật Ký - Chứng Từ Số 4 theo Thông tư 99/2025/TT-BTC mới nhất 2026. Mẫu số S04a4-DN dùng để phản ánh số phát sinh bên Có các TK 341 "Vay và nợ thuê tài chính", TK 343 "Trái phiếu phát hành" đối ứng Nợ của các tài khoản có liên quan