Mẫu 04-1/ĐTV-TNCN phụ lục Bảng kê kèm theo Tờ khai mẫu số 04/ĐTV-TNCN

Mẫu phụ lục Bảng kê chi tiết Kèm theo Tờ khai mẫu số 04/ĐTV-TNCN áp dụng đối với tổ chức khai thuế thay, nộp thuế thay cho nhiều cá nhân là Mẫu số 04-1/ĐTV-TNCN (ban hành kèm theo Thông tư số 80/2021/TT-BTC) mẫu được bổ sung bởi Thông tư 94/2025/TT-BTC có hiệu lực từ ngày 14/10/2025

Mẫu 04/ĐTV-TNCN Tờ khai thuế TNCN với cá nhân nhận cổ tức, lợi tức mới nhất 2026

Mẫu tờ khai thuế TNCN Áp dụng đối với cá nhân nhận cổ tức bằng chứng khoán, lợi tức ghi tăng vốn, chứng khoán thưởng cho cổ đông hiện hữu khi chuyển nhượng và tổ chức, cá nhân khai thuế thay, nộp thuế thay cho cá nhân là Mẫu số 04/ĐTV-TNCN (ban hành kèm theo Thông tư số 80/2021/TT-BTC) mẫu bị sửa đổi bổ sung bởi Thông tư 40/2025/TT-BTC và Thông tư 94/2025/TT-BTC

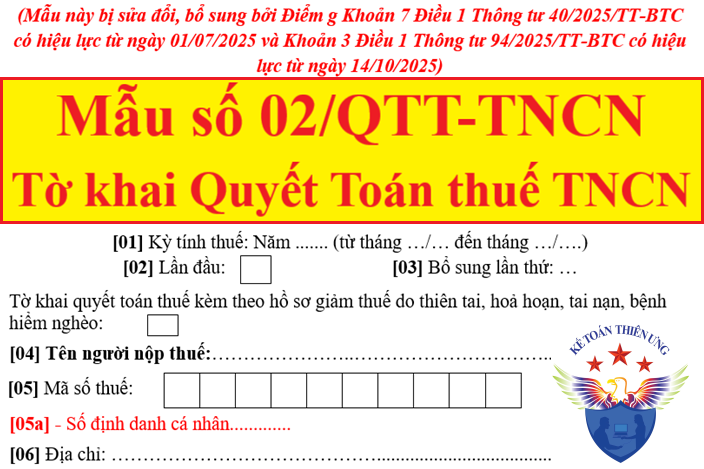

Tờ khai quyết toán thuế thu nhập cá nhân mẫu 02/QTT-TNCN mới nhất 2026

Tờ khai quyết toán thuế thu nhập cá nhân mẫu 02/QTT-TNCN Dành cho tổ chức, cá nhân trả thu nhập chịu thuế từ tiền lương, tiền công cho cá nhân (kèm theo Thông tư 80/2021/TT-BTC) bị sửa đổi, bổ sung bởi Thông tư 40/2025/TT-BTC có hiệu lực từ ngày 01/7/2025 và Thông tư 94/2025/TT-BTC có hiệu lực từ ngày 14/10/2025