Cách kê khai thuế TNCN năm 2026 theo quý và theo tháng; hướng dẫn kê khai thuế thu nhập cá nhân qua mạng và trên HTKK theo quy định kê khai thuế thu nhập cá nhân mới nhất.

Chú ý:

- Đây là hướng dẫn cách kê khai thuế TNCN từ tiền lương, tiền công của người lao động làm việc theo hợp đồng lao động nhé (Nghĩa là hướng dẫn kê khai thuế TNCN cho người lao động trong DN mình).

Căn cứ pháp lý để kê khai thuế thu nhập cá nhân: Nghị định 126/2020/NĐ-CP được sửa đổi bổ sung bởi Nghị định 373/2025/NĐ-CP; Thông tư 80/2021/TT-BTC; Thông tư 92/2015/TT-BTC; Thông tư 111/2013/TT-BTC.

------------------------------------------------------------------

Hướng dẫn kê khai thuế TNCN cho nhân viên như sau:

Bước 1: Tính thuế TNCN phải nộp hàng tháng cho toàn bộ nhân viên kể cả thời vu, thử việc, giao khoán … (Dù là kê khai theo tháng hay quý thì cũng phải tính hàng tháng trước nhé.)

Chi tiết xem tại đây: Cách tính thuế thu nhập cá nhân.

--------------------------------------------------------------

Bước 2: Xác định DN mình thuộc đối tượng kê khai thuế TNCN theo tháng hay quý:

Căn cứ theo Điều 8 và 9 Nghị định 126/2020/NĐ-CP quy định cụ thể như sau:

Điều 8. Các loại thuế khai theo tháng, khai theo quý, khai theo năm, khai theo từng lần phát sinh nghĩa vụ thuế và khai quyết toán thuế

“1. Các loại thuế, khoản thu khác thuộc ngân sách nhà nước do cơ quan quản lý thuế quản lý thu thuộc loại khai theo tháng, bao gồm:

a) Thuế giá trị gia tăng, thuế thu nhập cá nhân. Trường hợp người nộp thuế đáp ứng các tiêu chí theo quy định tại Điều 9 Nghị định này thì được lựa chọn khai theo quý.”

“2. Các loại thuế, khoản thu khác thuộc ngân sách nhà nước khai theo quý, bao gồm:

c) Thuế thu nhập cá nhân đối với tổ chức, cá nhân trả thu nhập thuộc diện khấu trừ thuế theo quy định của pháp luật thuế thu nhập cá nhân, mà tổ chức, cá nhân trả thu nhập đó thuộc diện khai thuế giá trị gia tăng theo quý và lựa chọn khai thuế thu nhập cá nhân theo quý; cá nhân có thu nhập từ tiền lương, tiền công trực tiếp khai thuế với cơ quan thuế và lựa chọn khai thuế thu nhập cá nhân theo quý.”

Điều 9. Tiêu chí khai thuế theo quý đối với thuế giá trị gia tăng và thuế thu nhập cá nhân

"1. Tiêu chí khai thuế theo quý

b) Khai thuế thu nhập cá nhân theo quý như sau:

b.1) Người nộp thuế thuộc diện khai thuế thu nhập cá nhân theo tháng được quy định tại điểm a khoản 1 Điều 8 Nghị định 126 nếu đủ điều kiện khai thuế giá trị gia tăng theo quý thì được lựa chọn khai thuế thu nhập cá nhân theo quý.

b.2) Việc khai thuế theo quý được xác định một lần kể từ quý đầu tiên phát sinh nghĩa vụ khai thuế và được áp dụng ổn định trong cả năm dương lịch.

|

Điểm b khoản 1 điều 9 Nghị định 126/2020/NĐ-CP này được sửa đổi bởi Khoản 1 Điều 1 Nghị định 373/2025/NĐ-CP có hiệu lực từ ngày 14/02/2026

“b) Người nộp thuế thuộc diện khai thuế thu nhập cá nhân theo tháng được quy định tại điểm a khoản 1 Điều 8 Nghị định 126/2020 này nếu đủ điều kiện khai thuế giá trị gia tăng theo quý thì được lựa chọn khai thuế thu nhập cá nhân theo quý.”.

|

"2. Người nộp thuế có trách nhiệm tự xác định thuộc đối tượng khai thuế theo quý để thực hiện khai thuế theo quy định.

a) Người nộp thuế đáp ứng tiêu chí khai thuế theo quý được lựa chọn khai thuế theo tháng hoặc quý ổn định trọn năm dương lịch.

b) Trường hợp người nộp thuế đang thực hiện khai thuế theo tháng nếu đủ điều kiện khai thuế theo quý và lựa chọn chuyển sang khai thuế theo quý thì gửi văn bản đề nghị quy định tại Phụ lục I ban hành kèm theo Nghị định 126 này đề nghị thay đổi kỳ tính thuế đến cơ quan thuế quản lý trực tiếp chậm nhất là 31 tháng 01 của năm bắt đầu khai thuế theo quý, Nếu sau thời hạn này người nộp thuế không gửi văn bản đến cơ quan thuế thì người nộp thuế tiếp tục thực hiện khai thuế theo tháng ổn định trọn năm dương lịch."

Như vậy:

- Thuế thu nhập cá nhân là loại thuế kê khai theo tháng.

- Nếu DN đủ điều kiện kê khai thuế GTGT theo quý thì được lựa chọn kê khai thuế TNCN theo quý. Và xác định một lần kể từ quý đầu tiên phát sinh nghĩa vụ khai thuế và áp dụng ổn định trong cả năm dương lịch.

|

Theo Nghị quyết 66.16/2026/NQ-CP (có hiệu lực thi hành từ ngày 15 tháng 4 năm 2026 đến hết ngày 28 tháng 02 năm 2027)

Căn cứ Mục I Phần D Phụ lục I.9 ban hành kèm Nghị quyết 66.16/2026/NQ-CP, đã điều chỉnh cắt giảm thủ tục hành chính lĩnh vực thuế như sau:

- Thủ tục khai thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công (bao gồm cả cá nhân nhận thưởng bằng cổ phiếu từ đơn vị sử dụng lao động) tại điểm a khoản 1 và điểm c khoản 2 Điều 8 Nghị định 126/2020/NĐ-CP được sửa đổi, bổ sung bởi Nghị định 373/2025/NĐ-CP

- Thủ tục khai thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công (bao gồm cả cá nhân nhận thưởng bằng cổ phiếu từ đơn vị sử dụng lao động) tại điểm a khoản 1 Điều 8 Nghị định 126/2020/NĐ-CP như sau:

Thuế giá trị gia tăng, thuế thu nhập cá nhân (trừ thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công). Trường hợp người nộp thuế đáp ứng các tiêu chí theo quy định tại Điều 9 Nghị định 126/2020/NĐ-CP thì được lựa chọn khai theo quý.

- Thủ tục khai thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công (bao gồm cả cá nhân nhận thưởng bằng cổ phiếu từ đơn vị sử dụng lao động) tại điểm c khoản 2 Điều 8 Nghị định 126/2020/NĐ-CP như sau:

Thuế thu nhập cá nhân đối với tổ chức, cá nhân trả thu nhập thuộc diện khấu trừ thuế theo quy định của pháp luật thuế thu nhập cá nhân, mà tổ chức, cá nhân trả thu nhập đó thuộc diện khai thuế giá trị gia tăng theo quý và lựa chọn khai thuế thu nhập cá nhân theo quý; thuế thu nhập cá nhân đối với tổ chức, cá nhân trả thu nhập từ tiền lương, tiền công thuộc diện khấu trừ thuế theo quy định của pháp luật thuế thu nhập cá nhân; cá nhân có thu nhập từ tiền lương, tiền công trực tiếp khai thuế với cơ quan thuế.

II. Hồ sơ khai thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công (bao gồm cả cá nhân nhận thưởng bằng cổ phiếu từ đơn vị sử dụng lao động) tại điểm a mục 9.2 Phụ lục I ban hành kèm theo Nghị định 126/2020/NĐ-CP quy định chi tiết một số điều của Luật Quản lý thuế được sửa đổi, bổ sung bởi Nghị định 373/2025/NĐ-CP

Hồ sơ khai thuế đối với cá nhân có thu nhập từ tiền lương, tiền công trực tiếp khai thuế với cơ quan thuế gồm hồ sơ khai thuế quý.

LƯU Ý:

Nghị quyết chỉ có hiệu lực từ ngày 15/4/2026 đến hết ngày 28/02/2027. Nếu trong thời gian này có Luật, Nghị định, Thông tư hoặc văn bản mới được ban hành có quy định liên quan đến thủ tục hành chính thuộc phạm vi điều chỉnh của Nghị quyết thì các nội dung tương ứng tại Nghị quyết sẽ hết hiệu lực kể từ ngày văn bản mới có hiệu lực. |

|

Ví dụ: Kế toán Thiên Ưng năm 2025 có Tổng doanh thu bán hàng hóa và cung cấp dịch vụ là dưới 50 tỷ

=> Nên năm 2026 DN được lựa chọn kê khai thuế GTGT theo Qúy (và DN đã lựa chọn kê khai thuế GTGT theo quý).

Như vậy: Kế toán Thiên Ưng được lựa chọn kê khai thuế TNCN theo quý.

|

Chú ý:

Chú ý 1: Kể từ ngày 30/10/2022 theo Nghị định 91/2022/NĐ-CP CP của Chính phủ: Sửa đổi, bổ sung một số điều của Nghị định 126/2020/NĐ-CP quy định chi tiết một số điều của Luật quản lý thuế

2. Bổ sung điểm e khoản 3 Điều 7 như sau:

3. Người nộp thuế không phải nộp hồ sơ khai thuế trong các trường hợp sau đây:

“e) Người khai thuế thu nhập cá nhân là tổ chức, cá nhân trả thu nhập thuộc trường hợp khai thuế thu nhập cá nhân theo tháng, quý mà trong tháng, quý đó không phát sinh việc khấu trừ thuế thu nhập cá nhân của đối tượng nhận thu nhập.”

Như vậy:

- Nếu trong tháng, quý đó không phát sinh khấu trừ thuế TNCN thì KHÔNG phải nộp Tờ khai thuế TNCN tháng/quý đó.

- Nếu trong tháng/quý có phát sinh khấu trừ thuế TNCN thì phải nộp tờ khai thuế TNCN tháng/quý đó.

Nghĩa là:

- Nếu trong tháng/quý KHÔNG có người lao động nào phải nộp thuế TNCN => Thì tháng/quý đó KHÔNG phải nộp tờ khai thuế TNCN.

- Nếu trong tháng/quý CÓ người lao động phải nộp thuế TNCN => Thì tháng/quý đó PHẢI nộp tờ khai thuế TNCN.

Chốt lại:

- Trong tháng/quý có nhân viên phải nộp thuế TNCN => Thì phải nộp tờ khai thuế TNCN (dù chỉ có 1 nhân viên phải nộp thuế).

- Trong tháng/quý Không có bất kỳ 1 nhân viên nào nộp thuế TNCN => Thì không phải nộp tờ khai thuế TNCN.

------------------------------------------------------------

Chú ý 2. Phải tính thuế và kê khai thuế TNCN cho tất cả các nhân viên mà DN đã trả lương trong tháng/qúy => Kể cả lao động thử việc, thời vụ, giao khoán, thuê dịch vụ cá nhân … (những khoản có tính chất tiền lương, tiền công)

Ví dụ: Kế toán Thiên Ưng kê khai thuế TNCN theo Quý.

- Trong tháng 1 (thuộc quý 1/2026) Cty có trả lương cho 4 nhân viên ký hợp đồng lao động có thời hạn từ 3 tháng trở lên; 1 lao động thử việc; 1 lao động thời vụ.

Như vậy: Cty phải tính và kê khai thuế TNCN cho 6 người lao động trong tháng 1.

- Nếu trong tháng có nhân viên phải nộp thuế TNCN thì phải nộp tờ khai thuế TNCN

- Nếu không có nhân viên nào phải nộp thuế TNCN thì không phải nộp tờ khai thuế TNCN.

------------------------------------------------------------

Chú ý 3. Kê khai thuế TNCN theo quý sẽ cộng gộp các tháng lại:

- Nếu DN bạn kê khai thuế TNCN theo tháng thì tính từng tháng và lập tờ khai hàng tháng.

- Nếu DN bạn kê khai thuế TNCN theo quý thì tổng hợp (cộng) số liệu của 3 tháng trong quý lại để kê khai lên tờ khai

Ví dụ: Kế toán Thiên Ưng kê khai thuế TNCN theo qúy, và trong qúy 1/2026 có phát sinh như sau:

- Tháng 1 có 4 nhân viên phải nộp thuế TNCN, tổng phải nộp là: 1.200.000.

- Tháng 2 có 5 nhân viên phải nộp thuế TNCN, tổng phải nộp là: 1.400.000

- Tháng 3 có 6 nhân viên phải nộp thuế TNCN, tổng phải nộp là: 1.600.000

=> Tổng số tiền thuế TNCN phải nộp Qúy 1/2026 là:

= 1.200.000 + 1.400.000 + 1.600.000 = 4.200.000.

------------------------------------------------------------

Lưu ý:

=> Khi kê khai theo qúy tại DN: Các bạn phải cộng tổng số tiền thuế TNCN từng tháng lại để kê khai theo quý (không được chia bình quân ra các tháng để tính).

Cộng theo từng chỉ tiêu:

+ Thu nhập chịu thuế của quý 1 = Thu nhập chịu thuế của tháng 1 + Thu nhập chịu thuế của tháng 2+ Thu nhập chịu thuế của tháng 3

|

--------------------------------------------------------------

Bước 3: Kê khai thuế thu nhập cá nhân qua mạng:

- Có 2 cách kê khai thuế TNCN như sau:

Cách 1: Kê khai thuế TNCN trực tuyến trên trang dichvucong.gdt.gov.vn

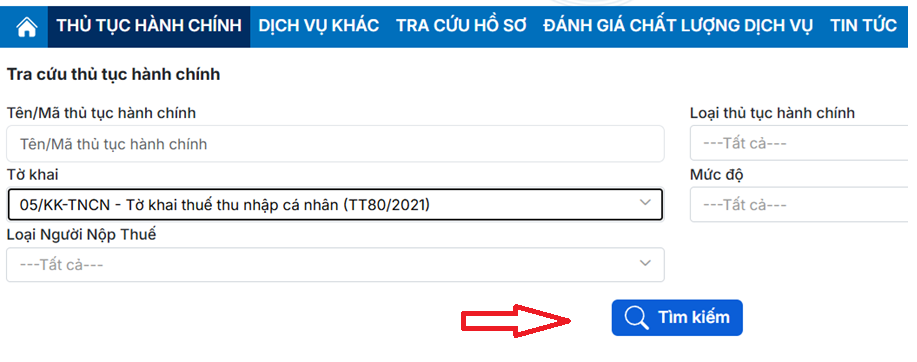

- Đăng nhập vào trang dichvucong xong => Bấm vào “THỦ TỤC HÀNH CHÍNH”

=> Tiếp bấm vào ô “Tờ khai” => Các bạn nhập "05" giao diện sẽ hiển thị lên "mẫu 05/KK-TNCN" ngay tại dòng đầu tiên

=> Lựa chọn tờ khai “05/KK-TNCN - Tờ khai khấu trừ thuế thu nhập cá nhân (TT80/2021) và ấn "Tìm kiếm"

=> Lựa chọn tờ khai “05/KK-TNCN - Tờ khai khấu trừ thuế thu nhập cá nhân (TT80/2021) và ấn "Tìm kiếm"

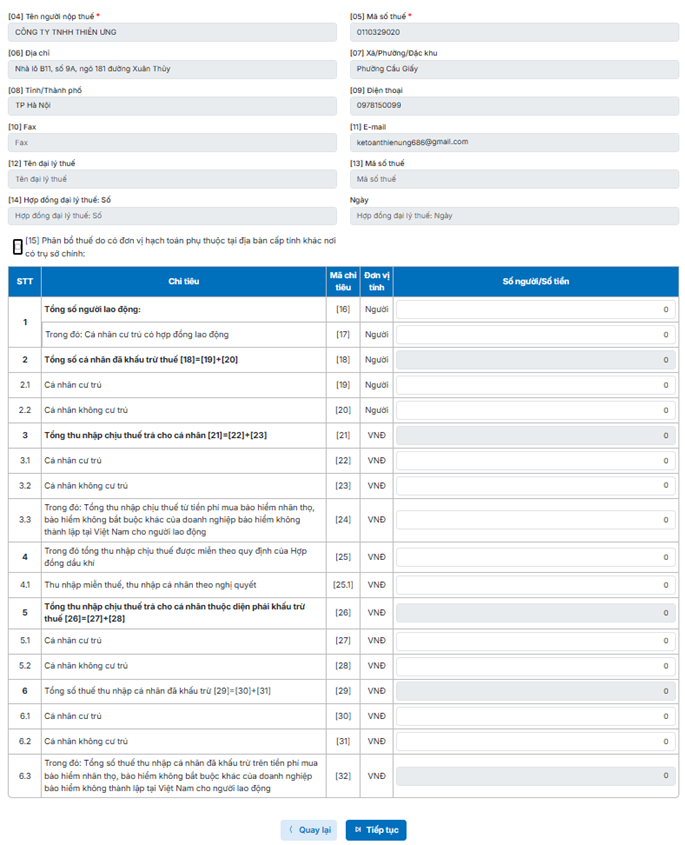

=> tại dòng thứ tự số 2, các bạn click chuột trái vào biểu tượng folder ở cột Nộp hồ sơ.

=> tại mục Chọn tờ khai các bạn lựa chọn mẫu 05/KK-TNCN_Tờ khai thuế thu nhập cá nhân (TT80/2021) và ấn "Tiếp tục"

=> tại mục Chọn hình thức nộp hồ sơ các bạn tích chọn dòng "Kê khai trực tuyến" và ấn "Tiếp tục"

=> tại mục Chọn hình thức nộp hồ sơ các bạn tích chọn dòng "Kê khai trực tuyến" và ấn "Tiếp tục"

=> Tại đây các bạn đúng Loại kỳ tính thuế TNCN của Cty rồi ấn "Tiếp tục"

=> Tiếp đó tờ khai sẽ hiển thị, các bạn điền đầy đủ số liệu vào các chỉ tiêu trên Tờ khai đó (chi tiết cách lập Tờ khai thuế 05/KK-TNCN, cách nộp qua mạng... các bạn xem tiếp phần Cách 2 bên dưới nhé)

=> Điền xong các bạn ấn "Tiếp tục"

=> Các bạn kiểm tra lại chính xác các thông tin, sau đó nhập đúng "Mã Captcha" và ấn "Tiếp tục"

=> Sau đó, các bạn chọn Chữ ký số và ấn Tiếp tục => Ký điện tử và Nộp

Chú ý: Với cách kê khai trực tuyến này mặc dù có thể nhanh hơn, nhưng chỉ nên áp dụng với những DN nhỏ, có ít người lao động hoặc không phát sinh.

=> Cách tốt nhất là kê khai trên phần mềm HTKK (chi tiết cách 2 bên dưới) rồi nộp qua trang thuedientu.

- Mục đích là khi kết xuất XML để nộp qua mạng thì kết xuất thêm 1 file XML hoặc 1 file Excel để lưu lại => khi có vấn đề để có cái đối chiếu hoặc khi kê khai bổ sung.

------------------------------------------------------------

Cách 2: Kê khai thuế TNCN trên phần HTKK rồi nộp qua mạng:

- Mở phần mềm HTKK lên => vào mục “Thuế thu nhập cá nhân” => Chọn tờ khai “05/KK-TNCN - Tờ khai khấu trừ thuế TNCN (TT80/2021)” => Lựa chọn kỳ kê khai theo tháng hoặc quý.

.jpg "hướng dẫn kê khai thuế thu nhập cá nhân")

=> Tiếp đó các bạn kê khai các chỉ tiêu trên tờ khai đó, rồi kết xuất XML để nộp qua trang dichvucong nhé.

=> Chi tiết cách lập Tờ khai khấu trừ thuế TNCN 05/KK-TNCN, cách khai các chỉ tiêu trên tờ khai, cách nộp tờ khai qua mạng …

Các bạn xem tại đây nhé: Hướng dẫn lập tờ khai thuế TNCN.

-----------------------------------------------------------------------------

Thời hạn nộp tờ khai thuế TNCN hàng tháng - quý:

Theo Điều 44 Luật quản lý thuế số 38/2019/QH14 quy định Thời hạn nộp hồ sơ khai thuế:

- Thời hạn nộp hồ sơ khai thuế TNCN theo tháng: Chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế;

Ví dụ: Hạn nộp tờ khai tháng 1/2026 chậm nhất là ngày 20/2/2026.

- Thời hạn nộp hồ sơ khai thuế TNCN theo quý: Chậm nhất là ngày cuối cùng của tháng đầu của quý tiếp theo quý phát sinh nghĩa vụ thuế.

Ví dụ: Hạn nộp tờ khai quý 1/2026 chậm nhất là ngày 30/4/2026 nhưng do ngày 30/4, 01/5 là ngày nghỉ lễ, ngày 02/5 là Chủ nhật nên được chuyển sang ngày làm việc tiếp theo là ngày 03/05/2026

-------------------------------------------------------------------------

Thời hạn nộp tiền thuế TNCN:

- Thời hạn nộp tiền thuế chậm nhất là cùng thời hạn nộp tờ khai thuế tháng, quý.

Ví dụ: Kế toán Thiên Ưng sau khi nộp Tờ khai thuế TNCN quý 1/2026 (theo số liệu trên tờ khai thì phải nộp thuế TNCN là: 4.200.000) => Hạn chậm nhất nộp tiền thuế cũng là ngày 03/05/2026.

-----------------------------------------------------------------------------------

Kế toán Thiên Ưng chúc các bạn làm tốt công việc kế toán!

----------------------------------------------------------------------------------

Nếu bạn muốn học tất cả các Quy định về thuế TNCN như: Cách tính thuế, cách kê khai, cách đăng ký mã số thuế cá nhân, cách đăng ký người phụ thuộc, cách xác định các khoản được trừ - Không được trừ, Cách quyết toán thuế TNCN cuối năm ... thì có thể tham gia: Khóa học kế toán thuế thực hành thực tế chuyên sâu.