Phương pháp lập Báo cáo tình hình tài chính theo Thông tư 99

Hướng dẫn cách lập Báo cáo tình tài chính Mẫu B01-DN và B01-DNKLT - chi tiết theo Thông tư 99/2025/TT-BTC mới nhất 2026 (thay thế cho Thông tư 200/2014/TT-BTC) áp dụng trong trường hợp doanh nghiệp đáp ứng và không đáp ứng giả định hoạt động liên tục

Hạch toàn tiền đặt cọc – nhận tiền đặt cọc

Nhận tiền đặt cọc có phải xuất hóa đơn? Cách hạch toán tiền đặt cọc, hạch toán nhận tiền đặt cọc theo hợp đồng, đặt cọc thuê văn phòng, thuê nhà, đặt cọc trước tiền hàng.

Doanh nghiệp được báo lỗ mấy năm?

Doanh nghiệp được báo lỗ trong mấy năm, nếu doanh nghiệp lỗ có phải nộp thuế không? Doanh nghiệp được chuyển lỗ trong bao nhiêu năm, quy định về việc chuyển lỗ như nào?

Những việc cần làm trước khi lập BCTC

Những việc cần làm trước khi lập Báo cáo tài chính và những lưu ý quan trọng. Hướng dẫn cách kiểm tra sổ sách kế toán trước khi lập BCTC chi tiết các Sổ tài khoản

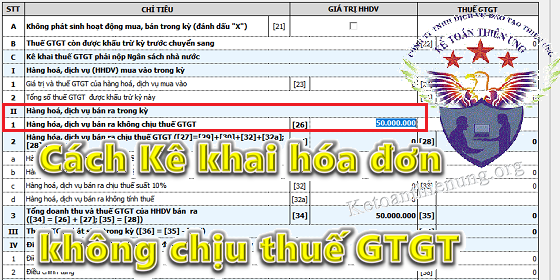

Cách kê khai hóa đơn không chịu thuế GTGT

Hoá đơn không chịu thuế GTGT có phải kê khai? Hướng dẫn cách kê khai hoá đơn không chịu thuế GTGT (Kê khai hóa đơn đầu vào - đầu ra) theo Thông tư 119/2014/TT-BTC và Công văn 4943/TCT-CS